梅克斯纳过程是一个引入数学的勒维纯跳跃随机过程 Schoutens于2001年出版的《金融》。Schoutens表示,正态分布对标准普尔500指数1970年至2001年的对数回报率拟合很差,但梅克斯纳分布(对于适当选择的参数)拟合很好。在本次演示中,我们确认了这一点,并表明,尽管Schoutens发现的参数不再与2001-2010年期间的价格相匹配,但可以使用数学软件获取新参数,使其与后一数据的拟合度几乎与Schoutens值与前一数据的吻合度相同。

[更多]

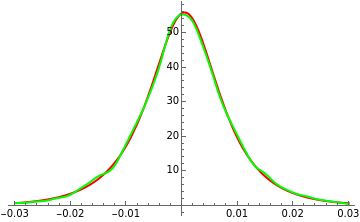

初始设置显示(红色)使用Schoutens参数拟合标准普尔500指数的梅克斯纳过程(绿色)。贴合度近乎完美。图的左侧显示了两个分布之间的变化距离。从二传杆中选择2001-2010年这段时间,表明肖滕的状态在这十年里已经不太好了。然而,使用新的参数值,选择“2001–2010年最佳”书签显示出对后期的近乎完美的拟合。

[减去]

细节

梅克斯纳过程是一个四参数Lévy过程,它起源于正交多项式的研究,已被证明能够以惊人的准确性再现几个主要交易所的股票收益。在本次演示中,我们根据[2]中描述的结果,对标准普尔500指数进行了测试。我们使用数学软件功能财务数据。我们使用数学软件功能平滑内核分布以获得近似数据分布的平滑密度函数。然后,我们使用Shoutens参数将由此获得的分布与Meixner分布进行了比较。这证实了梅克斯纳分布确实能很好地拟合数据。然后我们再次使用该函数财务数据以获得未来十年的标准普尔500指数价格。虽然新的拟合有些差,但我们发现通过手动操作参数,使用数学软件的动态功能,我们可以快速获得更好的匹配。我们使用变化距离(密度差绝对值的积分)作为拟合优度的度量,如下所示数学软件计算速度非常快。手动获得的值包含在名为“better fit”的书签中。最后,将此值用作起始值并应用函数N最小化对于变化中的距离,我们能够找到2001-2000年期间的数据拟合,几乎与Schoutens获得的早期数据一样好。

工具书类

[1] W.Schoutens,“金融中的梅克斯纳过程”EURANDOM报告, 2001(002), 2001年,第1-22页。

[2] W.Schoutens,金融学中的勒维过程,纽约:John Wiley&Sons,2003年。