“欧洲一体化政策是21世纪的战争与和平问题。”

赫尔穆特·科尔,在天主教大学的演讲,鲁汶,1996年2月2日。

“我们永远不会忘记雅克·德洛尔(Jacques Delors)在引入欧元之前所说的话。我们需要一个政治联盟;单靠货币联盟是不够的。我们已经向前迈出了一些步伐,但还没有取得足够的进展。这一点非常明显。这意味着需要更多而不是更少的一体化。”德国总理安格拉·默克尔,回答联邦议院的问题2020年5月13日(作者译文)。

欧元的创建者们对共同货币作为欧洲和平与繁荣基础的作用毫不怀疑(见开场白)。他们不是波利亚纳。在1999年货币联盟成立之前的几年里,经济学家曾警告说,欧盟成员国并不构成“最佳货币区“(例如,请参见,弗里德曼). 这意味着单一政策利率可能加剧而非缓解经济差异,在欧元区国家之间造成严重压力。

自欧元诞生以来,欧洲领导人希望并预计,随着紧张局势的加剧,成员国将更加紧密地融合其经济和金融体系,分担负担和风险。在很大程度上,经验证明了这些希望。尽管面临巨大挑战,但没有一个国家放弃欧元,重新引入国家货币。即使是经历了长达十年的经济萧条的希腊和近20年来经济增长乏力的意大利,也仍然留在货币联盟中。今天,整整一代人已经成年,他们只知道欧元。此外,截至2019年11月,欧元区居民对单一货币的支持率达到创纪录的76%,每个成员国的支持率都相当高(参见欧洲气压计92,第32-33页)。

然而,在过去20年里,在建立一个真正有弹性的货币联盟方面,只取得了勉强的进展。在政治和财政方面,欧元区仍然存在分歧。即使在危机中,仍有强大的阻力将国家权力下放给中央当局(参见在这里). 此外,正如最近发生的事件所强调的那样,金融危机等对成员国的冲击以及全球化推动的民粹主义政党的影响,增加了反对欧元的风险(参见在这里).

新冠肺炎危机带来了新的紧张局势。随之而来的是一个严酷的提醒,即静止不动根本不是一种选择。由于现状显然不可持续,采取行动的时间现在很短。欧盟决策者和人民将如何反应?

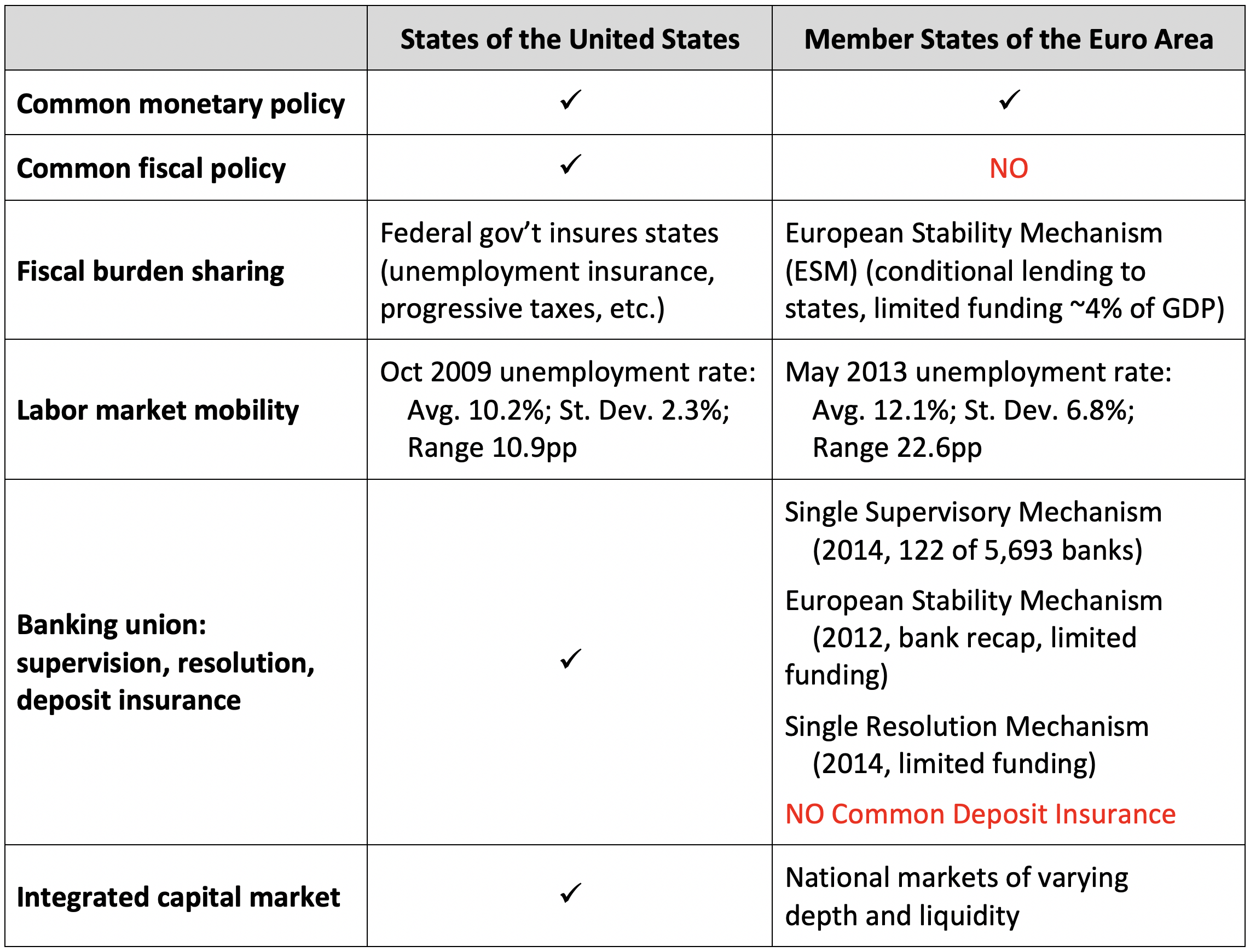

在这篇文章中,我们回顾了欧洲货币联盟(European monetary union)的完成进展,并指出了仍存在的主要差距。我们通过比较欧元区和美国来做到这一点。我们的重点是风险分担、银行和资本市场联盟以及劳动力流动。在每一种情况下,欧元区的发展程度都远远低于美国。因此,对欧元区成员国的冲击仍然会导致更大的经济和金融混乱。

风险分担。虽然欧元区在货币联盟成立20年来有所上升,但欧元区成员国之间的风险分担仍远低于美国。这一进展反映了科尔和米特朗这一代欧洲爱好者的希望,但这些差距仍然对欧元区的可持续发展提出了明确的挑战。

风险分担是一个简单的想法,即一个群体分担冲击一些家庭而不是其他家庭的痛苦。在没有风险分担的情况下,消费损失完全由那些直接受到冲击影响的人承担。相比之下,完全风险分担意味着人均消费损失平均承担。

最近的研究强调了两个货币联盟之间在风险分担程度上不断变化的差距。在1999-2016年期间,通过确保跨州消费的努力,美国各州特有的冲击中有60%至80%得到了“平息”(参见2018年欧洲央行). 相比之下,在2001-17年期间,欧元区的风险分担开始时约为33%,在2010-12年欧元区危机后上升至约56%(参见Cimadomo等人2020年).

消费平滑通过公共和私人机制实现。在美国,联邦财政转移反映了包括累进所得税和失业保险在内的自动稳定因素,估计吸收了州际冲击的10%-15%。大多数平滑通过“私人渠道”实现:借款不仅仅依赖于当地信贷供应和跨境投资组合多样化产生的收入流。在欧元区,在2010-12年欧洲主权债务危机之前,几乎所有的平滑都是通过私人渠道实现的。自那时以来,明确针对欧元区核心和外围国家之间风险分担的官方财政援助显著增加。

然而,目前还没有共同的财政政策来在整个欧元区提供自动或可自由支配的转移,以应对区域冲击。此外,官方财政援助的形式是贷款,而不是直接支出。例如欧洲稳定机制(ESM,成立于2012年)总容量到借给高达5000亿欧元,约占欧元区GDP的4%。然而,这些贷款增加了已经相当沉重的主权债务负担。此外,ESM信贷可能伴随着财政紧缩的要求,而财政紧缩可能会比平稳的不利冲击更为严重。

两个货币联盟:美国和欧元区