概率、不确定性和定量风险

立陶宛维尔纽斯LT-03225,瑙加杜科24,维尔纽斯大学数学研究所

作者感谢乔纳斯·萨尤利斯教授仔细阅读了手稿初稿并指出了许多不准确之处。衷心感谢编辑部和匿名审稿人提出的改进建议、见解和对工作的积极评价。

在这项工作中,我们提出了一种替代Pollaczek−Khinchine公式的最终时间生存(或破产)概率计算方法,以换取对生成更新风险模型的随机变量的一些假设。更准确地说,我们演示了分布函数的可表达性

$ \mathbb{P}\left(\sup\limits_{n\geqsleat1}\displaystyle\sum\limits\{i=1}^{n}(X_i-c\theta_i)<u\right),\quad u\in\mathbb{N} _0(0)$

使用概率生成函数$G_{X-c\theta}(s)=1$、期望$\mathbb{E}(X-c\theta)$和概率质量函数$X-c\theta$的根。我们假设相互独立序列$X_1,\,X_2,\,ldots$和$c\theta_1,\,c\theta _2,\X(X)$c>0$、$X$和$c\theta$分别是独立的、非负的和整数。我们还假设$\theta$的支持是有限的。为了说明经证明的理论陈述的适用性,当提及的随机变量采用某些特定分布时,我们给出了一些数值输出。

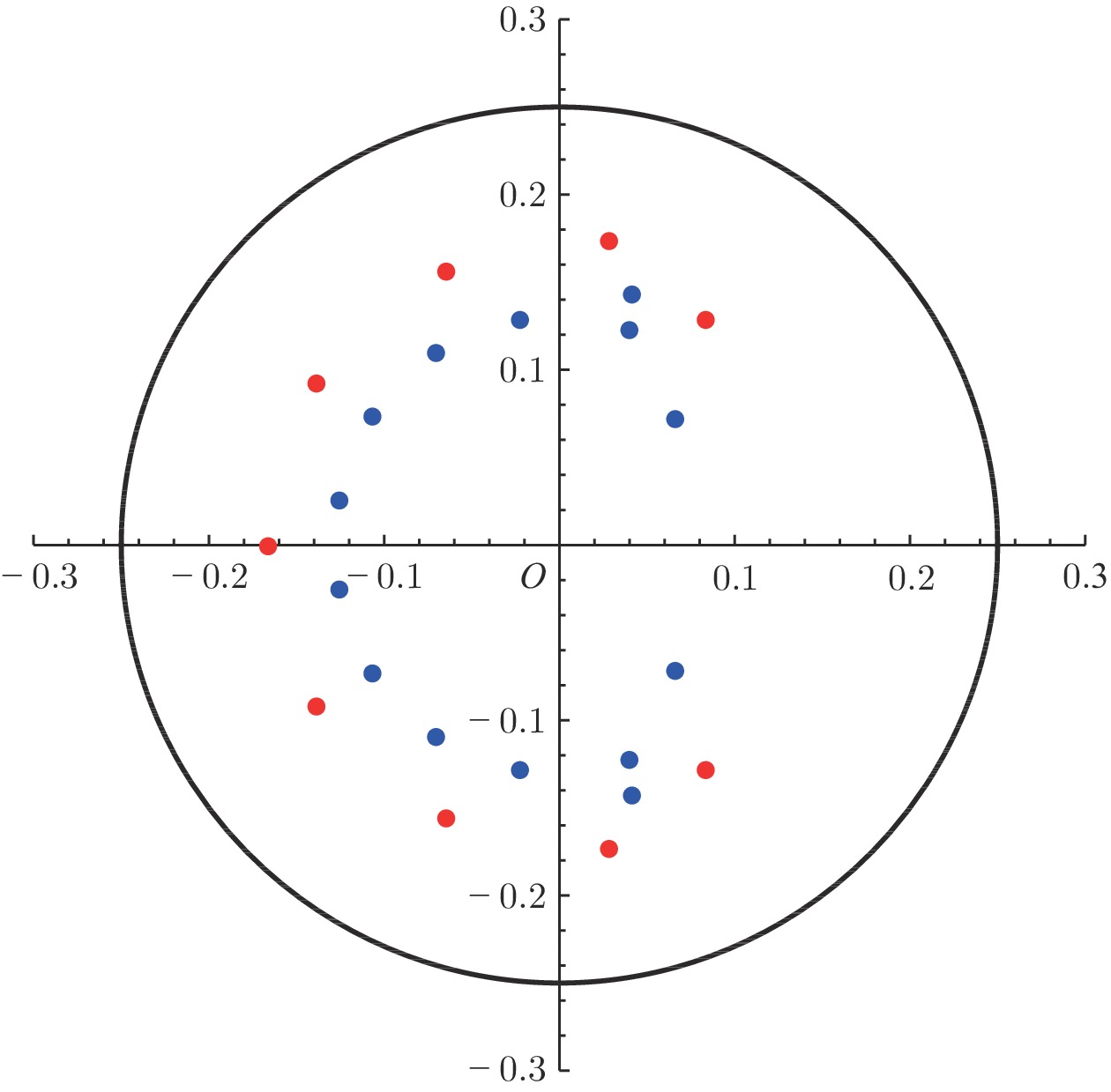

图1。 单位圆内(5.3)(红色)和(5.4)(蓝色)的根。

表1。 生存概率$\varphi_{10}(u)$和$\varphi_{15}(u)$

Chadjiconstantinidis,S.,更新函数和更新过程方差的一些界,应用。数学。计算。,2023, 436: 127497.

Damarackas,J.和Šiaulys,J.,双季节离散时间风险模型,应用。数学。计算。,2014, 247: 930−940.

Dickson,D.C.M.,《Spare Andersen风险模型中的破产时刻》,《安娜·阿特瓦尔》。科学。,2023, 17(1): 63−82.

Dickson,D.C.M.和Waters,H.R.,生存概率的递归计算,ASTIN Bull。,1991, 21(2): 199−221.

Embrechts,P.和Veraverbeke,N.,《破产概率估计》,特别强调大额索赔的可能性,保险。数学。经济。,1982, 1(1): 55−72.

Grigutis,A.,齐次离散时间风险模型中最终生存概率的精确表达式,AIMS数学。,2023, 8(3): 5181−5199.

Grigutis,A.和Jankauskas,J.,关于齐次离散时间风险模型中生存概率产生的2×2决定因素,结果数学。,2022, 77(5): 204.

Grigutis,A.、Karbonskis,A.和Šiaulys,J.,中性净利润条件下更新风险模型的破产概率,非线性分析:模型。控制。,2023, 28(6): 1182−1195.

Li,S.和Garrido,J.,《一般更新风险过程:Gerber-Shiu函数分析》,高级应用。概率。,2005, 37(3): 836−856.

Li,S.,Lu,Y.和Garrido,J.,离散时间风险模型综述,皇家科学院修订版。中国。Exactas Fis公司。Nat.Ser公司。A-Mat.,2009,103(2):321−337。

Shiu,E.S.W.,通过Beekman卷积级数计算最终破产概率,保险。数学。经济。,1988, 7(1): 41−47.

Shiu,E.S.W.,复合二项式模型中的最终破产概率,ASTIN Bull。,1989, 19(2): 179−190.

Thorin,O.,《关于风险理论中Sparre Andersen模型的一些评论》,ASTIN Bull。,1974, 8(1): 104−125.

数字(1)

桌子(1)

HTML视图(1279) PDF下载(300) 引用人(0)

/

单位圆内(5.3)(红色)和(5.4)(蓝色)的根。