数学控制及相关领域

一桥大学,日本东京,186-8601,Kunitachi,Naka

台湾桃园32001国立中央大学

*通讯作者:李显孙

Li-Hsien Sun的研究得到了Most赠款108-2118-M-008-002-MY2的支持

我们提出了保险公司最优投资和再保险的随机因子模型,其中财富过程由银行账户和用于投资的风险资产以及用于再保险的Cramér-Lundberg过程描述。通过最大化指数效用来获得优化。由于索赔是由泊松过程驱动的,因此所提出的优化问题自然被视为一个跳跃-扩散控制问题。应用动态规划,我们得到了Hamilton-Jacobi-Bellman(HJB)方程和相应HJB的显式解。因此,可以获得最优值和最优策略。最后,在数值分析中,我们根据相应值函数的结果来说明所提优化的性能。此外,与无投资的财富过程相比,本文从破产概率的角度讨论了所提优化的效率。

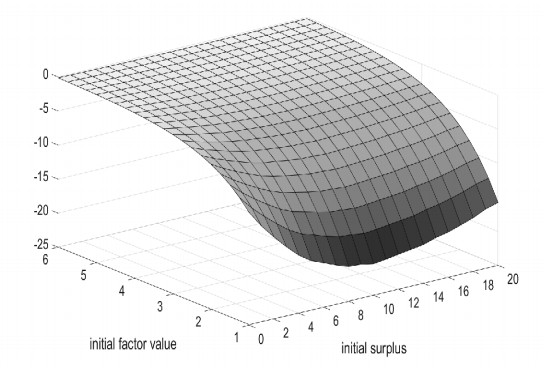

图1。 值函数$\widehat V(0,x,y)$,其中$a=b=1$,$\beta_0=\beta_1=1$$

图2。 值函数$\widehat V(0,x,y)$,其中$a=b=1$,$\beta_0=\beta_1=1$$

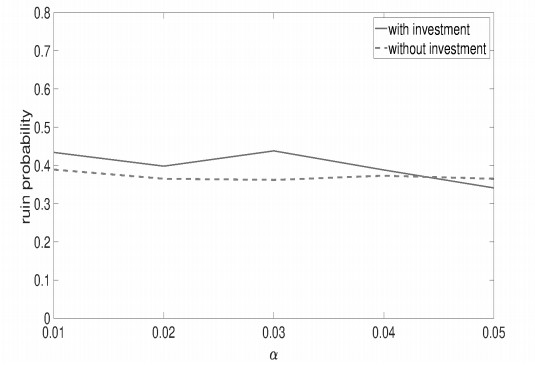

图3。 $a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$.ro=0.2$,$\tu_0=\mu_1=0.5$,$lambda=10$,$\tθ=1$,$c=1$,$1k=15$,$x=10$的破产概率,以及变化的$\alpha$

图4。 破产概率为$a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$\theta=1$,$c=1$,$k=15$,$x=10$,相对变化较小的$\alpha$

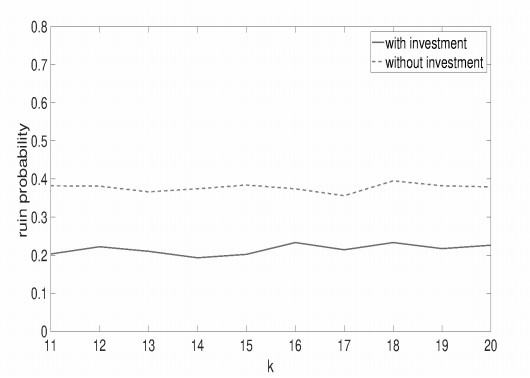

图5。 当$\alpha=0.2$$a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\ rho=0.2$,$\tu_0=\mu_1=0.5$,$\slambda=10$,$\tθ=1$,$c=1$,$1x=10$时的破产概率,以及变量$k$

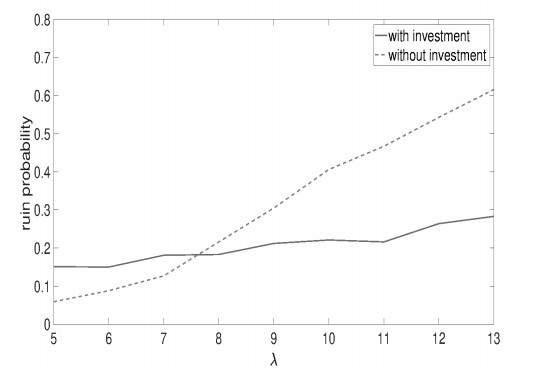

图6。 $\alpha=0.2$a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\theta=1$,$c=1$,$k=15$,$x=10$的破产概率,以及变化的$\lambda$

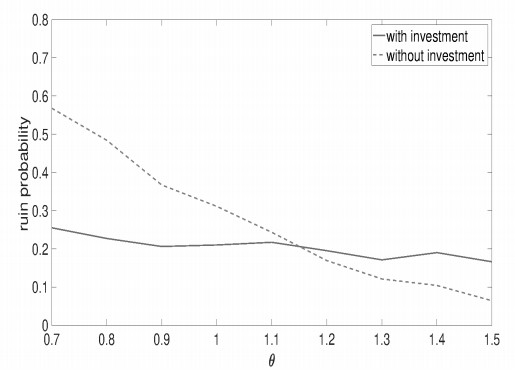

图7。 当$\alpha=0.2$$a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\ rho=0.2$,$\tu_0=\mu_1=0.5$,$\slambda=10$,$c=1$,$k=15$,$x=10$时的破产概率,以及变化的$\theta$

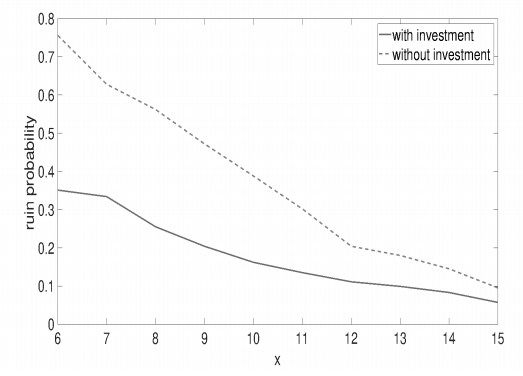

图8。 当$\alpha=0.2$$a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\ rho=0.2$,$\tu_0=\mu_1=0.5$,$\slambda=10$,$\tθ=1$,$1c=1$,$k=15$时的破产概率,以及可变盈余$x$

数字(8)

HTML视图(2304) PDF下载(498) 引用人(0)

/

value函数$\宽帽V(0,x,y)$具有美元a=b=1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$θ=2$,$c=1$,k美元=12$,可变参数$\alpha=0.2$

value函数$\widehat V(0,x,y)$具有美元a=b=1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$θ=2$,$c=1$,k美元=12$,以及各种参数$\alpha=0.5$

破产概率美元a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$θ=1$,$c=1$,k美元=15$,x美元=10$以及各种各样的$\阿尔法$

破产概率美元a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$θ=1$,$c=1$,k美元=15$,x美元=10$,相对变化较小$\阿尔法$

破产概率$\alpha=0.2$ 美元a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$θ=1$,$c=1$,$x=10美元$以及各种各样的千美元$

破产概率$\alpha=0.2$ 美元a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$θ=1$,$c=1$,k美元=15$,x美元=10$以及各种各样的美元\lambda$

破产概率$\alpha=0.2$ 美元a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\λ=10$,$c=1$,k美元=15$,x美元=10$以及各种各样的$\θ$

破产概率$\alpha=0.2$ 美元a=b=0.1$,$\beta_0=\beta_1=1$,$r=0.05$,$\rho=0.2$,$\mu_0=\mu_1=0.5$,$\lambda=10$,$θ=1$,$c=1$,$k=15美元$以及各种盈余x美元$