工业与管理优化杂志

南开大学数学科学学院,天津300071

南开大学金融学院,天津300071

*通讯作者:张华岳

本文研究了投资一对资产的保险公司的最优比例再保险和投资策略,其中其价差由Ornstein-Uhlenbeck(O-U)过程描述。保险人的目标是在两种风险模型下,在有限时间范围内最大化终端财富的预期指数效用:经典风险模型和扩散模型。利用基于Hamilton-Jacobi-Bellman方程的经典随机控制方法,我们刻画了最优策略,并通过O-U过程平方的指数可积性为值函数提供了验证结果。最后,通过数值算例进行了灵敏度分析。

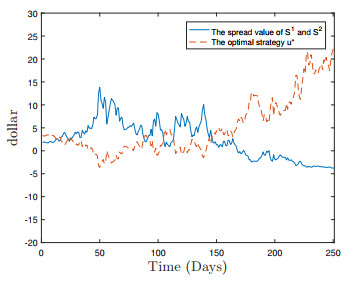

图1。 $u^*的示例路径$

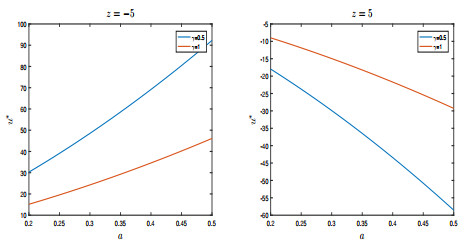

图2。 $a$对$u^*的影响$

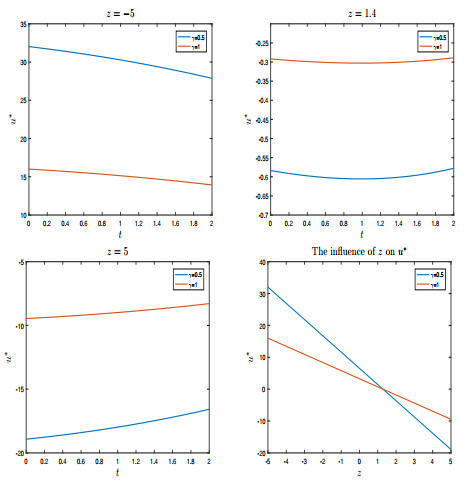

图3。 $z$对$u^*的影响$

数字(三)

HTML视图(1742) PDF下载(495) 引用人(0)

/

的示例路径$u^*$

影响美元$在$u^*$

影响$z(美元)$在$u^*美元$