离散和连续动力系统-B

同济大学数学科学学院,上海200092

本文考虑一个保险公司的最优股利问题,其盈余过程演化为经典的${rm Cram\acute{e} 第页}$-伦德伯格过程。我们对股息率施加一个不同的界限,以在可接受的生存概率下提高股息支付。我们的目标是找到一个由投资和股息支付组成的策略,该策略使破产前的累计预期贴现股息支付最大化。我们证明了最优值函数是具有给定边界条件的关联Hamilton-Jacobi-Bellman方程的唯一粘性解。我们将最优值函数刻画为HJB方程的最小粘度超解。我们介绍了一种构造问题潜在解的方法,并给出了一个验证定理来检查其最优性。最后我们给出了一些数值结果。

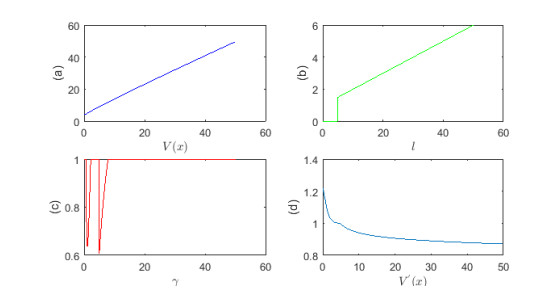

图1。 (a) 最优值函数。(b) 最佳股息支付策略。(c) 最优投资政策。(d) $V(x)的一阶导数$

图2。 $p=4$和不同$g$限制的最优值函数

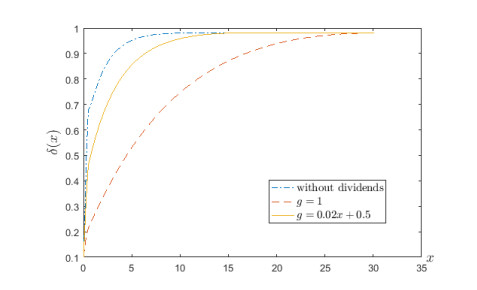

图3。 最优策略$p=2$和不同$g$限制下的生存概率函数

数字(三)

HTML视图(1815) PDF下载(206) 引用人(0)

/

(a) 最优值函数。(b) 最优股利支付策略。(c) 最优投资政策。(d) 的一阶导数V美元(x)$

最佳值函数$p=4$和不同的$克$限制

最优策略下的生存概率函数$p=2$和不同的$克$限制