The 简报主要发现如下:

- 2024年受托人报告显示,75年赤字略有下降,但退休信托基金的耗尽日期仍为2033年。

- 9年后福利将削减21%,这一前景应将我们的注意力集中在恢复该计划的平衡上。

- 进一步延误会带来实际成本:

- 随着信托基金滑向零,将信托基金的一部分投资于股票等期权正在消失;

- 增税或减税的负担完全转移到千禧一代及其后代;和

- 等待会引发危机,所以任何解决方案都应该包括自动调整以恢复平衡,这样我们就不会再陷入这种混乱。

引言

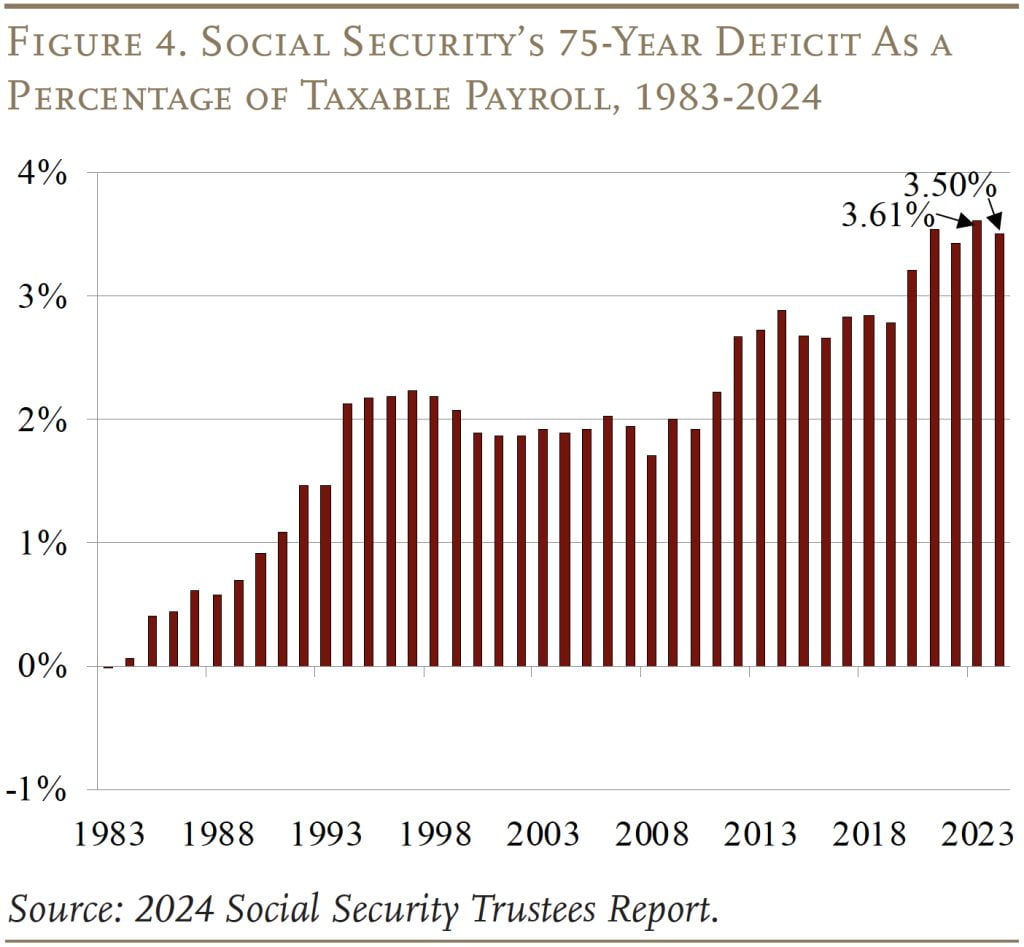

2024年受托人报告将预计75年赤字略降至应税工资总额的3.50%,而2023年为3.61%。这主要是由于预测期内生产力增长率上调,以及假定的残疾发生率进一步降低。这些积极的发展被较低的假定长期生育率部分抵消。

老年和遗属保险信托基金资产的预计消耗日期没有改变;目前仍为2033年。是的,残疾保险信托基金有足够的资金支付75年的全部福利,因此,合并后的OASDI信托基金的耗尽日期已提前一年至2035年。但将这两种制度合并将需要修改法律;因此,根据现行法律,诉讼日期为2033年,即9年后。

这个简明的更新了2024年的数字,但强调指出,尽管前景略有改善,但国会仍必须迅速采取行动,避免大幅削减福利。为此,讨论确定了三个问题:1)选项,例如将信托基金的一部分投资于股票,随着信托基金滑向零,这些选项消失了;2) 婴儿潮一代和X一代避免增税或削减福利,增加了后代的负担;3)因此,我们再也不会陷入这种混乱,需要将自动调整机制作为任何金融方案的一部分。尽早解决社会保障问题将使更多的选择保持开放,更公平地将负担分配给各个群体,最重要的是,恢复人们对国家主要退休计划的信心。

2024年报告

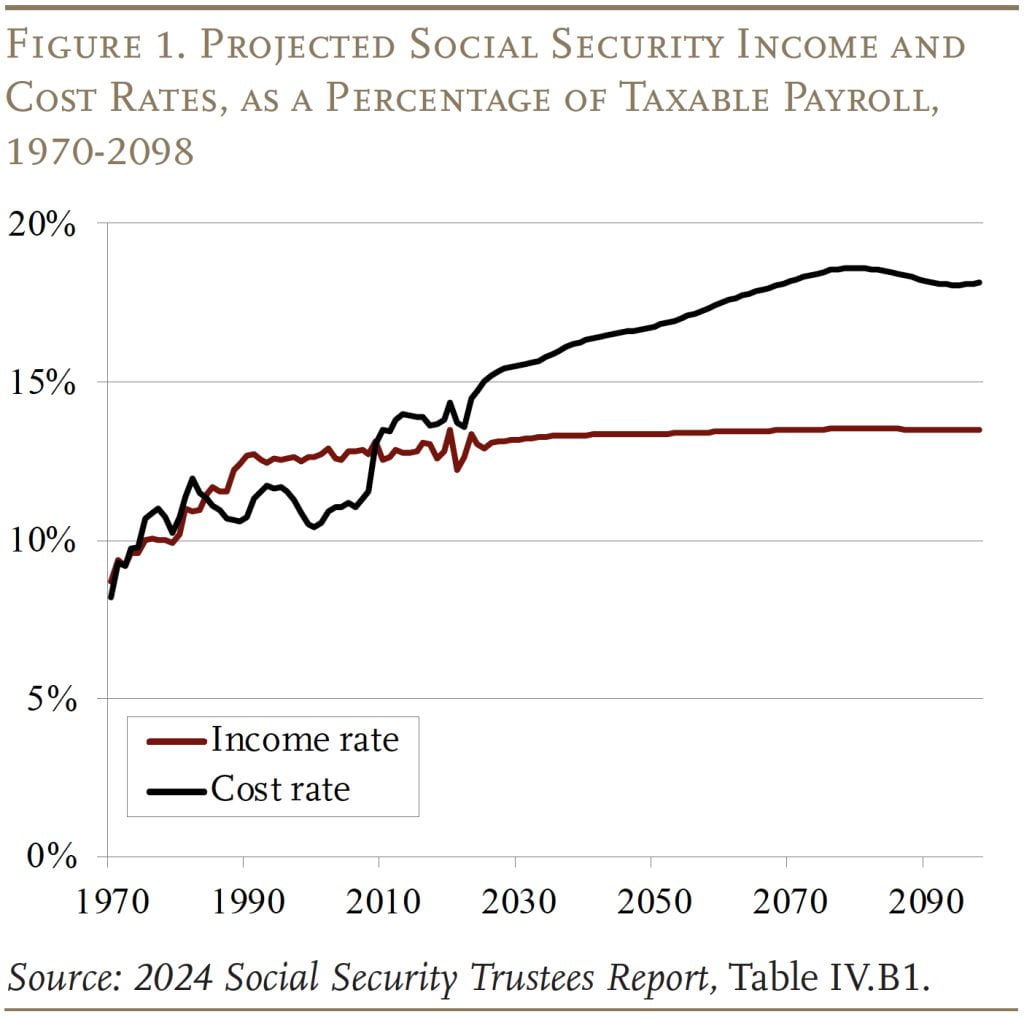

根据受托人的中期假设,OASDI项目的成本从目前的14.7%快速上升至2040年的16.3%,2080年上升至约18.6%,然后略有下降(见图1)。

成本的增加是由人口统计数据驱动的,特别是婴儿潮后总生育率的下降(1946年至1964年出生的人)。1964年育龄妇女平均生育3.2个孩子;到1974年,这一数字下降到了1.8。婴儿潮一代的退休和生育率下降导致的劳动力增长缓慢的综合影响,使工人与退休人员的比例从3:1降至2:1,成本也相应增加。收入和成本比率之间的差距越来越大,这意味着该系统正面临75年的赤字。

信托基金的资产在短期内缓解了75年的现金流赤字,目前这相当于两年的收益。这些资产是1983年实施的改革带来的年度盈余的结果。然而,自2010年社会保障的成本率开始超过收入率以来,政府一直在利用信托基金资产的利息来支付福利。2021年,随着税收和利息低于年度收益,政府开始提取信托基金资产。这些提款将持续到2033年OASI信托基金耗尽。

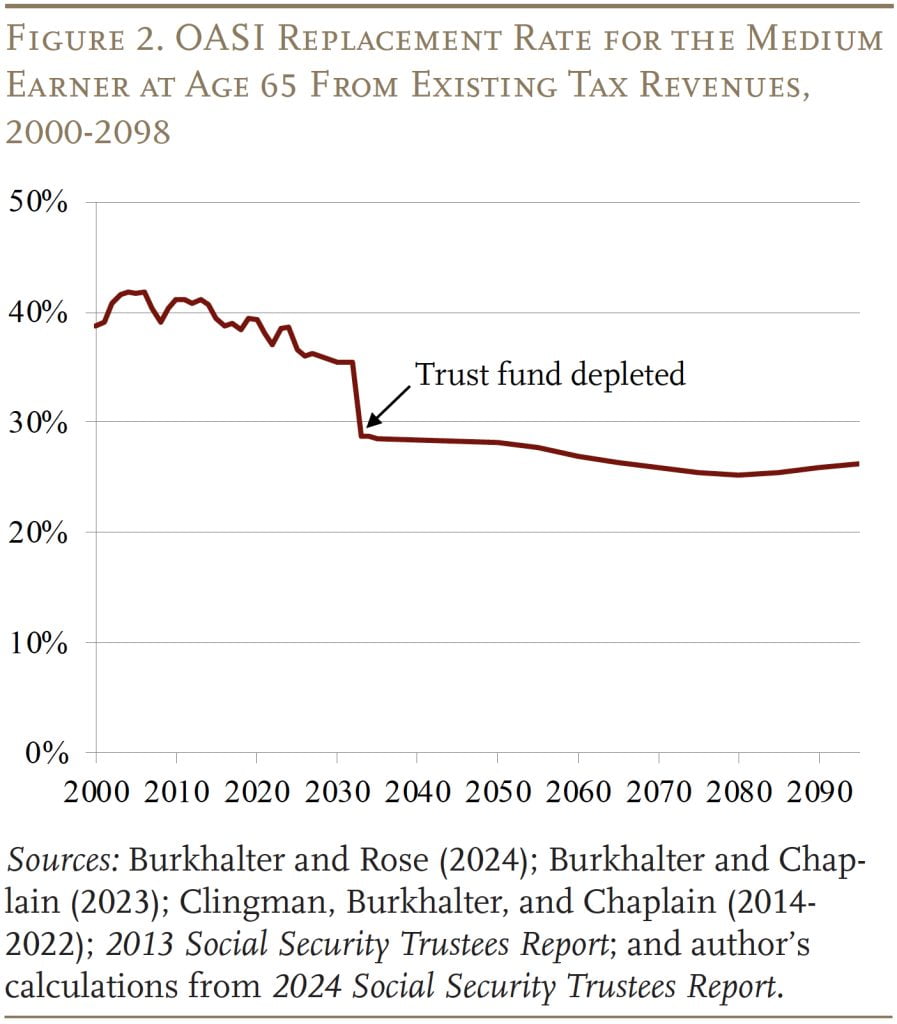

必须强调的是,信托基金的耗竭并不意味着OASI已经用完了资金。在资金枯竭之时,工资税收入仍在不断增加,可以覆盖目前立法福利的79%,到预测期结束时下降到71%。(如果OASI和DI信托基金合并,覆盖率将为83%,降至73%。)然而,仅依靠当前的税收收入,这意味着,典型的65岁工人的替代率(相对于退休前收入的退休福利)将立即从约36%降至约29%,这是自20世纪50年代以来的最高水平(见图2)。(请注意,由于完全退休年龄从65岁提高到67岁,65岁申请者的替代率已经下降。)

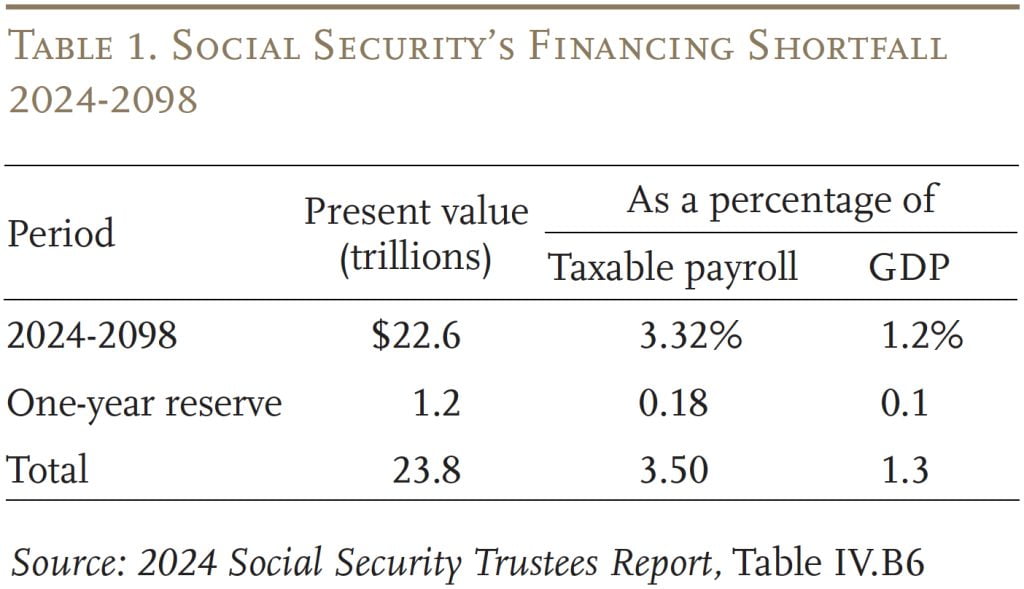

从现金流到75年赤字需要计算定期福利的当前贴现值与未来税收的当前贴现价值加上信托基金中的资产之间的差额。OASDI项目的这一计算表明,社会保障的长期赤字预计相当于覆盖工资收入的3.50%。这一数字意味着,如果工资税立即提高3.50个百分点,即雇员和雇主各提高1.75个百分点,那么政府可以在2098年之前支付预定福利,最后还有一年准备金。

在这一点上,就所需的增税而言,解决75年的资金缺口并不是故事的结局。未来,一旦退休人员与工人的比例稳定下来,成本在工资中所占比例保持相对不变,任何解决问题75年的解决方案都或多或少会永久解决这个问题。但是,在这一过渡时期,任何仅在未来75年恢复平衡的一揽子政策变化都将在第二年出现赤字,因为预测期将迎来一个负平衡较大的年份。因此,消除75年的资金缺口应被视为迈向“可持续偿付能力”的第一步

一些评论员引用了社会保障在未来75年中的财政缺口,即22.6万亿美元(见表1)。尽管这个数字看起来非常大,但经济——因此,应税工资——也将增长。因此,只要将工资税提高3.5个百分点,就可以消除令人担忧的22.6万亿美元,并建立一年期准备金。

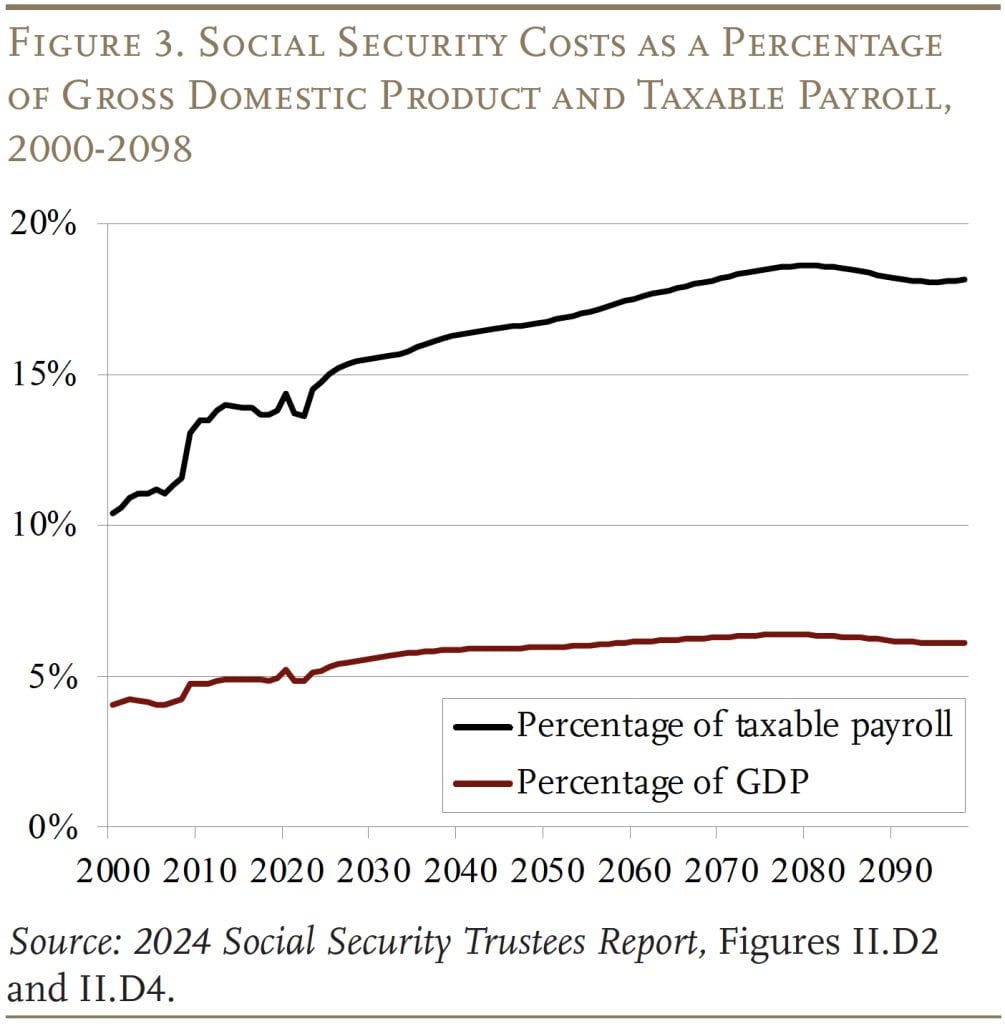

受托人还报告了社会保障缺口占GDP的百分比。随着婴儿潮一代的退休,该项目的成本预计将从目前约占GDP的5%上升至约占GDP 6%(见图3)。成本占应税工资总额的比例持续上升,而成本占GDP的比例则或多或少趋于稳定,原因是由于医疗福利的持续增长,预计应税工资占总薪酬的比例将下降。

2024年展望报告

最近四份受托人报告中的75年赤字是自1983年国会通过重大立法恢复平衡以来的最大赤字(见图4)。主要问题是为什么赤字在1983-2024年期间增长,其次是为什么自去年的报告以来略有下降。

1983年以来75年赤字的变化

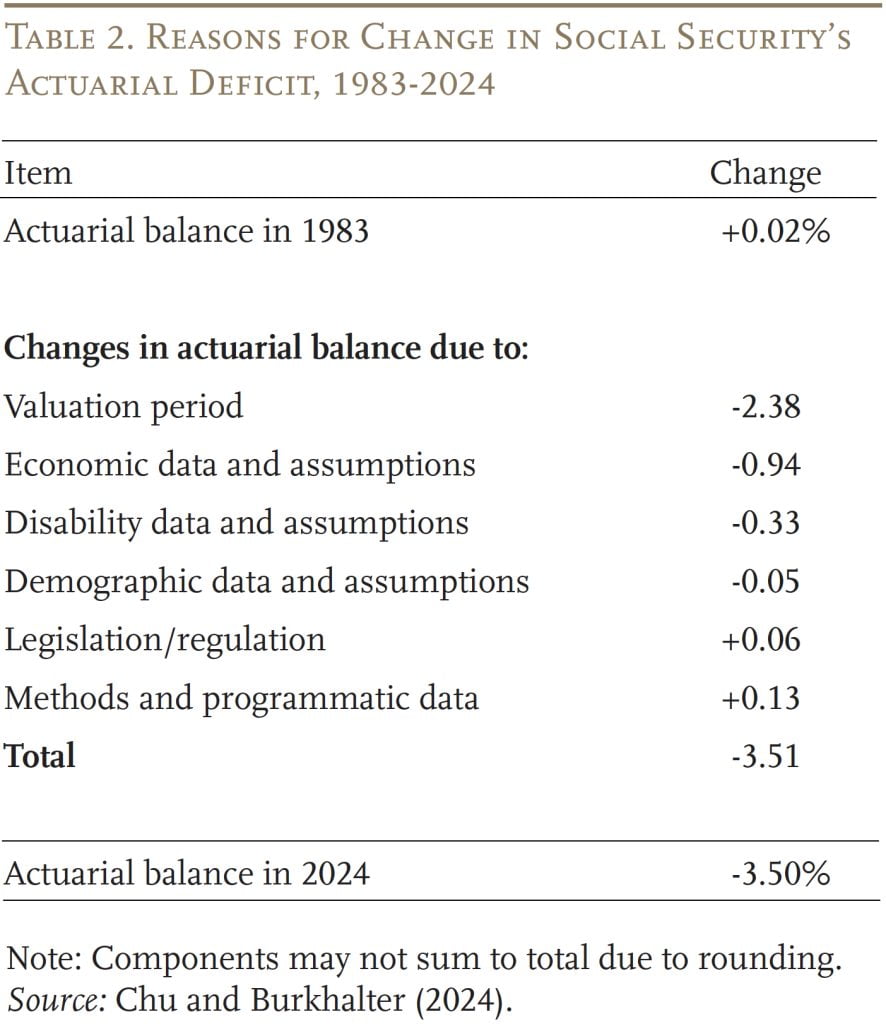

社会保障从1983年报告中预计的75年精算盈余占应税工资总额的0.02%上升到2024年报告中的预计赤字3.50%。如表2所示,最主要的原因是提前了估值期。每搬出一年,它就会获得一年的巨额负结余。过去41年的累积效应是,75年的赤字增加了应税工资的2.38%。也就是说,在41年来OASDI赤字变化中,超过三分之二的原因是简单地将估值期向前推进。

经济假设的恶化——主要是假定生产率增长的下降和大衰退的影响——也导致了赤字的上升。在过去41年中,另一个贡献者是残疾人数的增加,尽管近年来情况发生了巨大变化。最后,不断变化的人口假设——尤其是今年假定生育率的下降——也加剧了41年的变化。

由于以下原因,部分抵消了不利因素,精算赤字减少:1)立法和监管变化;2)方法改进和更新数据。2024年所有这些变化的净影响是75年的赤字,相当于应税工资的3.50%。

与去年报告相比的变化

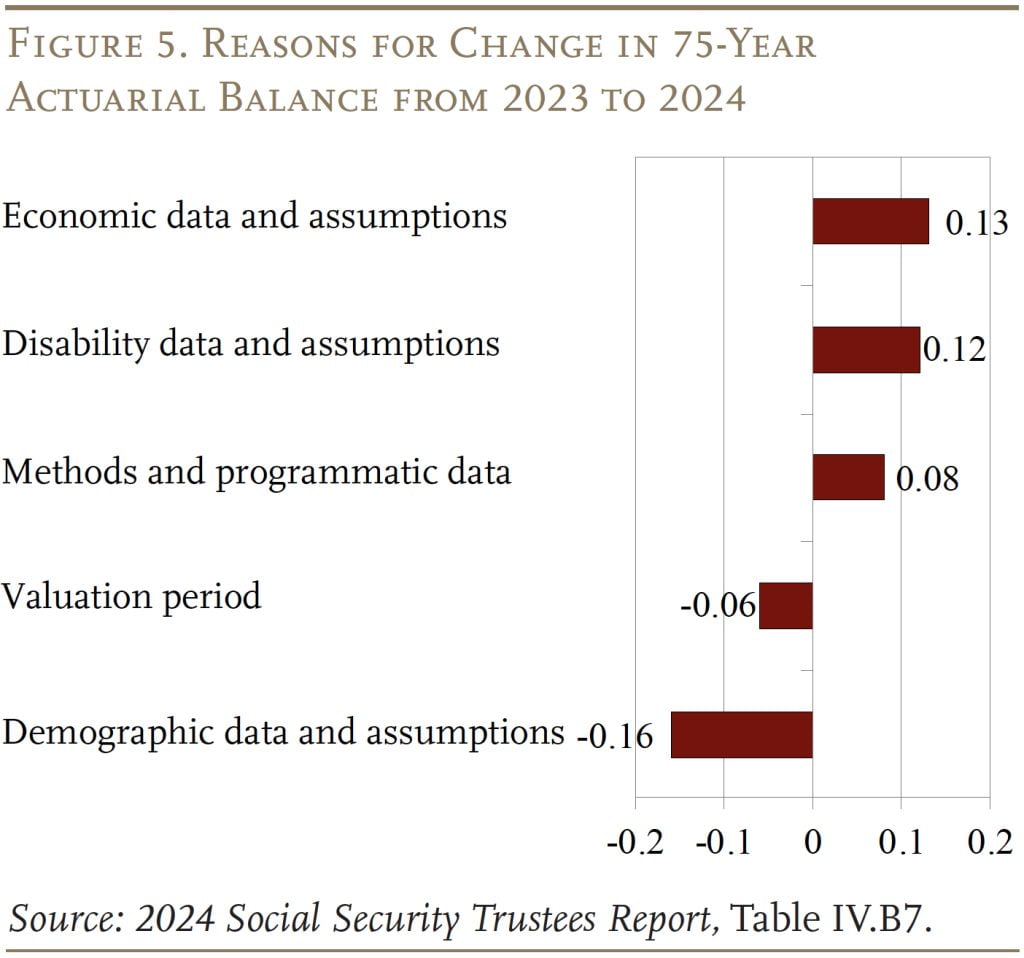

2023年报告中应纳税工资的3.50%略低于去年报告中的3.61%(见图5)。这种转变主要是三个假设变化的结果——经济、残疾发生率和生育率。前两项改善了长期金融前景,而生育率假设的变化使其恶化。

经济。去年预期的较大增长导致预测期内假设的生产力增长水平提高,而教育程度的更新数据导致假设的劳动力参与率提高。此外,有关受保工人人数和年龄的新数据改善了精算平衡。

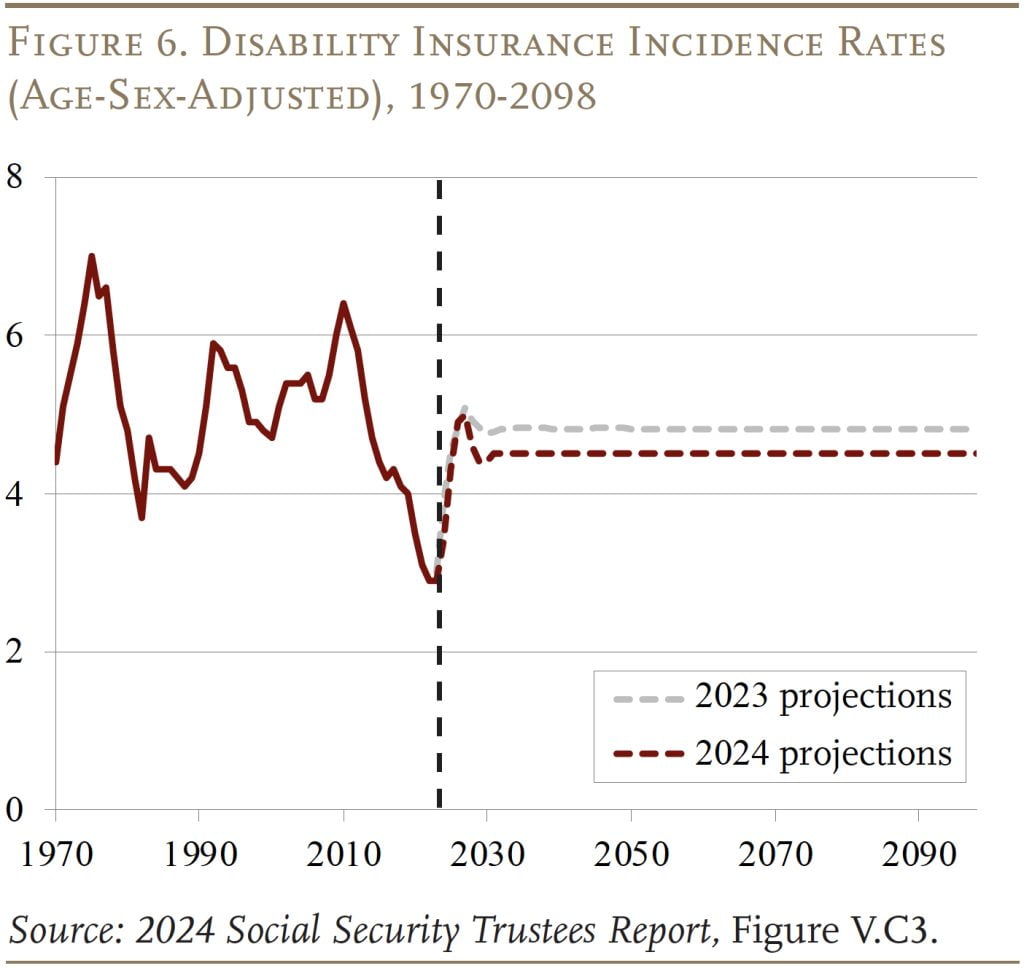

残疾发生率。DI发病率(相对于被保险人群的新赔偿额)继续下降(见图6),主要是受经济实力和更严格的上诉赔偿程序的推动。作为回应,受托人降低了预测的最终利率。此外,由于残疾率较低,该模型产生了较高的劳动力参与率和就业率。

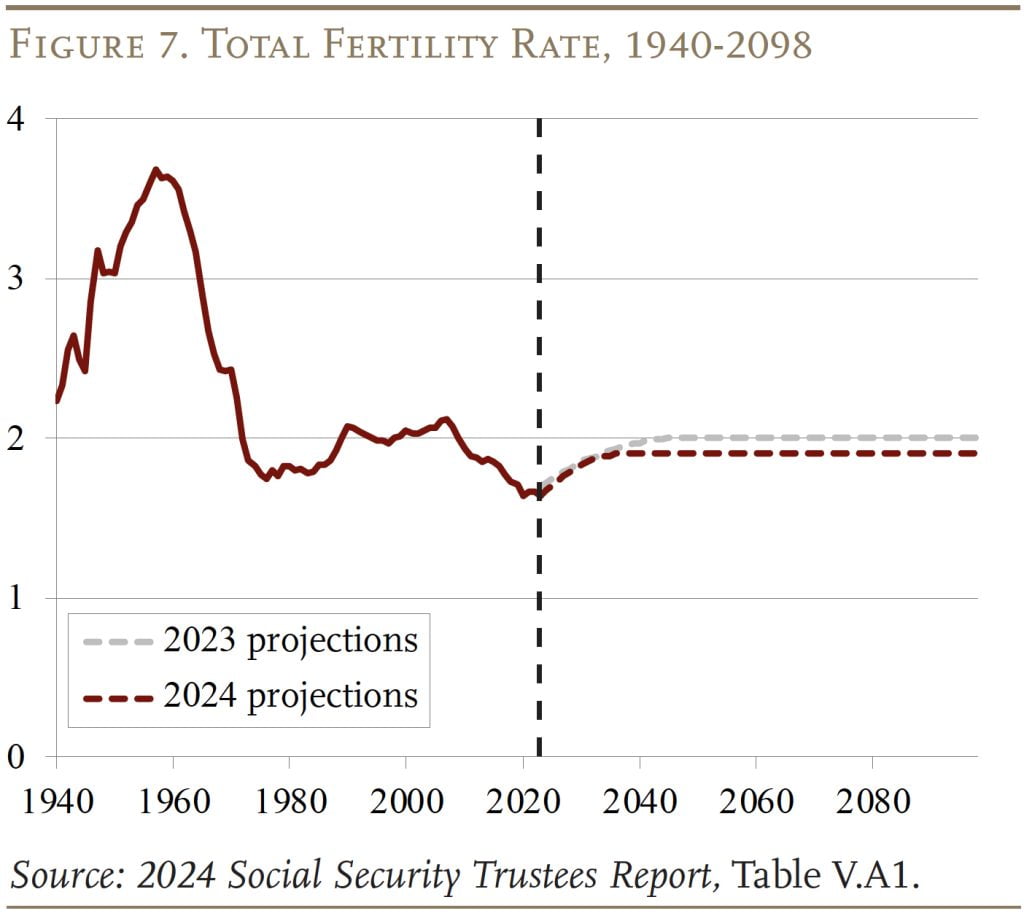

生育率。总生育率急剧下降(见图7),最近的生育预期调查显示,与过去相比,女性计划生育的孩子更少。这一趋势反映了一系列因素,包括结婚率低、儿童保育费用高、对经济机会的担忧以及新移民所在国家的生育率低。由于认识到生育率不太可能恢复到以前的水平,受托人将最终生育率从每名女性2.0个孩子降低到1.9个孩子,并将最终达到生育率的日期从2056年提高到2040年。这些变化减少了精算平衡。

然而,这里的重点不是75年预测中的逐年变化,而是OASI信托基金即将耗尽,以及推迟国会行动的成本。

延误有实际成本

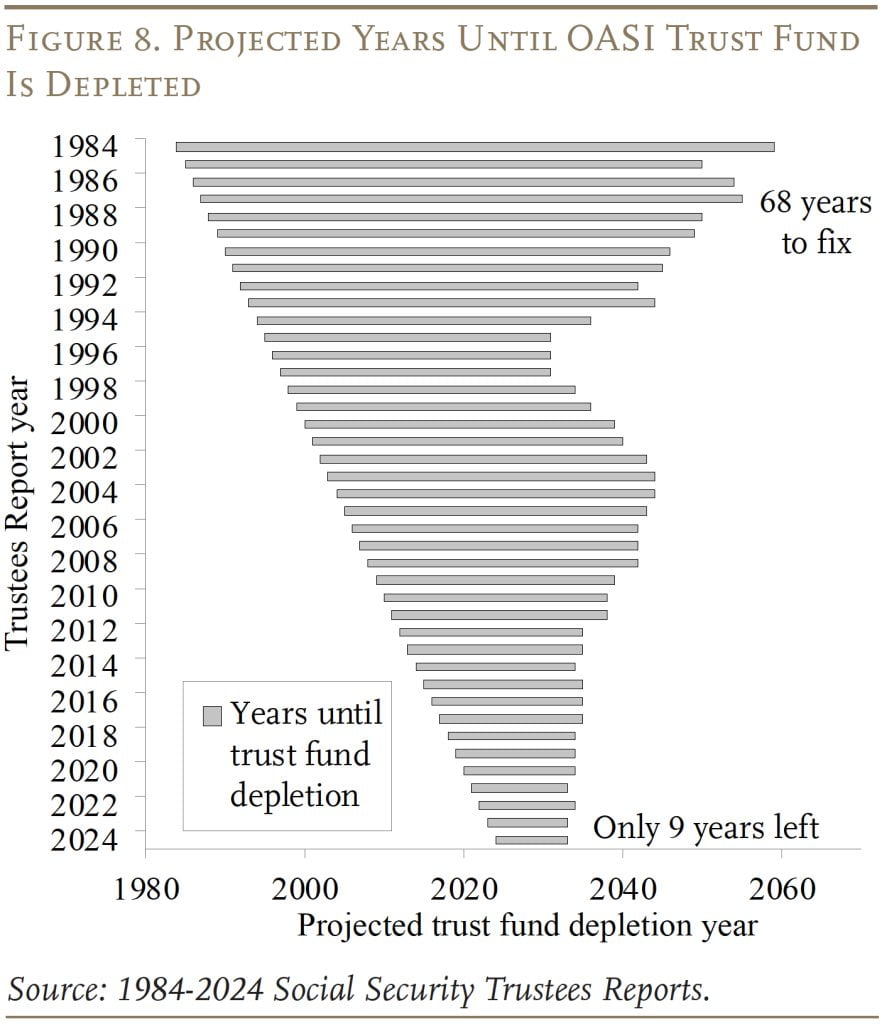

OASI信托基金的枯竭不是新闻。事实上,从信托基金开始积累资产的那一天起,受托人就预测到了其枯竭。但时间越来越短:过去我们有68年的时间来解决如何避免OASI信托基金的耗尽问题,现在我们有9年的时间(见图8)。

不采取行动将产生严重影响。它破坏了美国人对我们退休制度支柱的信心,并导致一些人提前申请福利,希望那些在册的人可以避免未来的削减。同样重要的是,拖延行动意味着一些选择消失了,最终的变化必须更加突然,参与解决问题的成年人更少。下文讨论了其中一个随时间推移而消失的选项,探讨了它对不同队列之间成本分配的影响,因此我们再也不会陷入这种困境,并认为任何融资方案都应包括自动调整机制。

将信托基金投资于股票

一个正在消失的选择是有机会将信托基金储备的一部分投资于股票,这一想法最终似乎得到了相当大的支持。由于股权投资相对于更安全的资产具有更高的预期回报,因此社会保障可能需要更少的增税或福利削减来实现长期偿付能力。事实上,如果社会保障基金在1984年甚至1997年开始将其40%的资产投资于股票,那么该信托基金今天就不会资金枯竭。此外,经济学家还认为,跨生命周期有效的风险分担要求个人年轻时承担更多的金融风险,老年时承担更少的金融风险。由于年轻人几乎没有金融资产,因此将信托基金投资于股票是实现这一目标的一种方式。

现实世界提供了一个令人信服的案例,政府可以明智地投资股票。加拿大有一个大型积极管理的基金,遵循信托标准,并使用保守的回报假设。在美国,铁路退休制度也在不干预私人市场的情况下投资了广泛的资产,联邦储蓄计划也是如此,在该计划中,政府基本上扮演着被动的角色。

然而,将信托基金资产投资于股票需要有一个有意义的信托基金。如前所述,社会保障信托基金正迅速走向零。如果政策制定者等到2033年才修复该体系,那么重建信托基金将需要增税,以支付该计划的当前成本,并产生年度盈余来建立储备。目前尚不清楚是否存在采取这一举措的政治意愿,事实上,随着成本(占应税工资的百分比)计划趋于平稳,很难辩称今天的工人应该支付更多的钱来建立一个信托基金,这样明天的工人就会支付更少的钱。

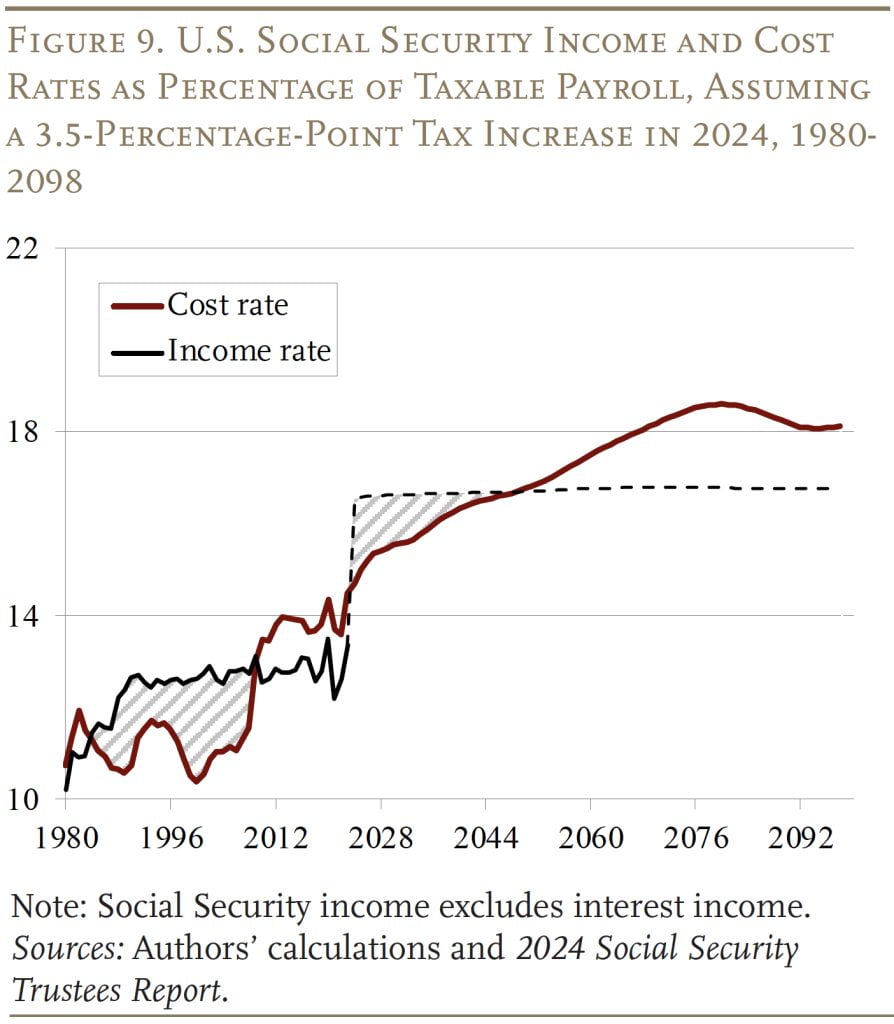

好消息是,2024年,社会保障储备相当于2.6万亿美元,约为年成本的2.5倍。将这些余额与工资税3.5%的增长相结合,将在未来十年产生一个巨大的信托基金(见图9)。是的,年度盈余——阴影区——略小于1983年立法产生的盈余,但这次我们从2.6万亿美元开始,而1984年我们从零开始。将这些资产的一部分投资于股票有助于弥补未来75年及以后的成本。但为了利用这一选择,国会必须在信托基金达到零之前尽早采取行动。

跨代公平分配负担

一些评论员认为,延误会增加成本。这个结论根本不正确。如图1所示,成本是社会保障成本和收入率之间的差额;国会的不作为不会改变成本和收入。评论员强调的不同数字仅仅反映了不同的75年预测期——例如,2015-2089年与2024-2098年。

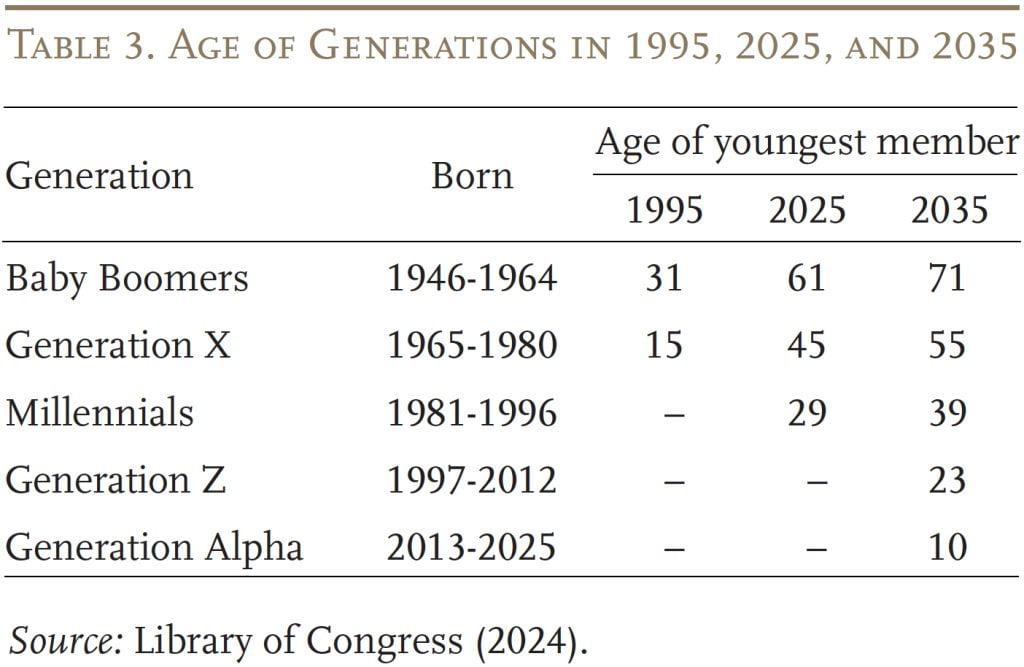

延误所影响的是将为其买单的几代人。例如,如果这一改变发生在20世纪90年代初,当时一个重大的长期缺口首次重新出现,那么婴儿潮将为后代分担更多的负担。此时,最年轻的婴儿潮一代已经60岁了,所以婴儿潮一辈人不会受到工资税增加的影响,他们几乎肯定不会受到任何福利削减的影响(见表3)。要从婴儿潮一代人那里获得捐款,唯一的办法就是推迟或削减社会保障退休福利的年度生活成本调整。

然而,不仅仅是婴儿潮一代正在从劳动力中消失。如果国会在2035年之前不采取行动,X一代中最年轻的成员将是55岁。届时,X一辈将几乎不缴纳任何额外的税收,而且很可能不会受到福利削减的影响。婴儿潮一代和X一代幸运的结果是,千禧一代及其后代将不得不支付固定社会保障的全部费用,以在2098年之前保持75年的偿付能力,而从2035年开始,将要求税收增加超过4%或所有福利减少25%(如果今天采取行动则为21%)。这样的结果不太可能是经过仔细政策审议的结果。这是反复无常和不公平的,拖延时间越长,情况就越糟糕。

预防未来危机

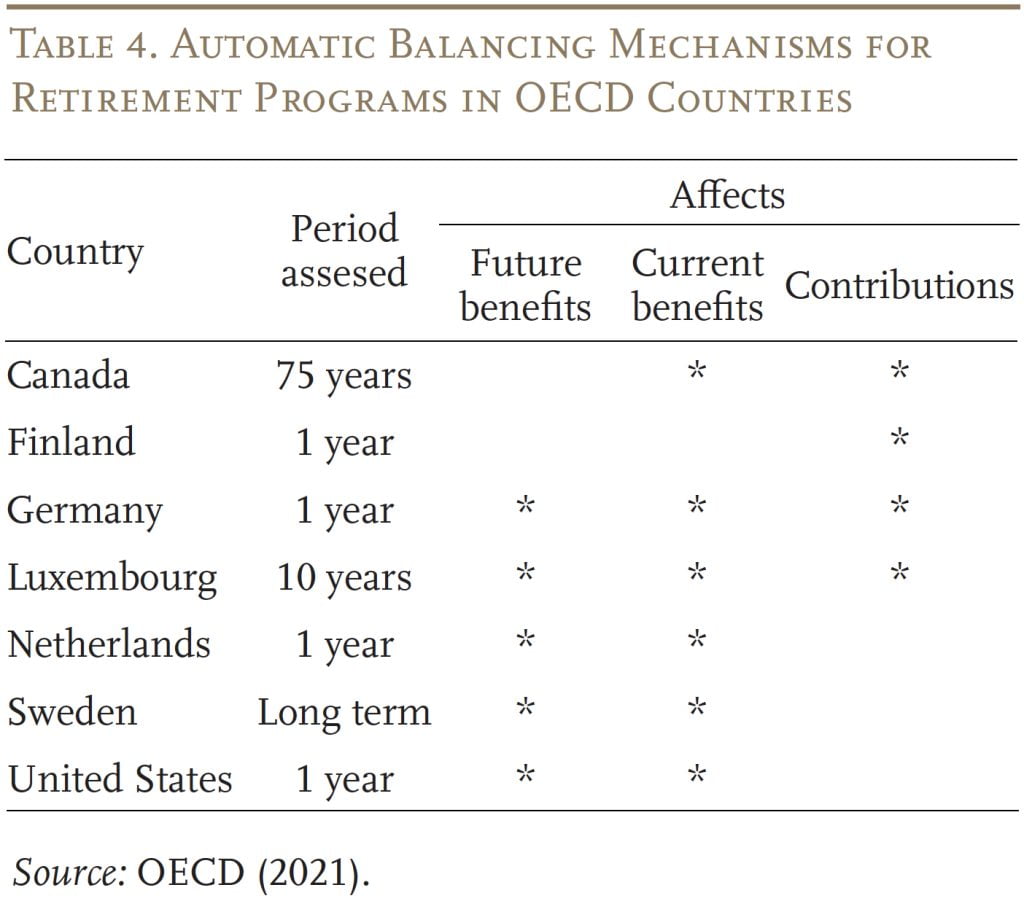

避免重复危机并恢复人们对社会保障计划金融稳定的信心的一种方法是,任何一揽子解决方案都应包括一个机制,在出现短缺时自动调整收入和福利。截至经合组织最近的退休计划报告,许多国家都有将其计划参数与经济或人口发展变化联系起来的机制,7个国家有明确设计的自动平衡机制,以确保退休计划得到充分资助(见表4)。

有趣的是,美国也在这份名单上。事实上,我们确实有一个机制来确保该系统得到充分资助。当信托基金耗尽时,社会保障必须将福利削减到收入水平——因此,预计2033年福利将削减21%。然而,这一机制是一种严厉的激励行动的方式,似乎并不十分有效,除了在老年工人和退休人员中制造巨大焦虑之外。

加拿大人有一种更文明的方法——也许可以成为美国的榜样。这是一种只有在没有政治协议的情况下才会启动的支持安排。它的机械工作原理如下。首席精算师每三年估算一次75年内为该系统提供资金所需的最低缴费率。如果所需利率超过法定利率,而政策制定者无法就解决方案达成一致,支持措施就会生效。在这种情况下,生活成本调整将被冻结,在首席精算师提交下一份报告之前,三年内,缴费率增加了法定缴费率与规定缴费率之差的50%。因此,如果决策者不采取行动,该机制可以避免随着时间的推移,系统金融稳定性的不确定性。

美国不必采纳加拿大支持机制的具体内容,但在不采取行动的情况下进行一些自动调整将提高人们对社会保障计划长期稳定的信心。

简而言之,尽早解决社会保障问题将恢复人们对国家主要退休计划的信心,让人们有时间适应所需的变化,保留一些正在迅速消失的选项,并更公平地将负担分配给各个群体。此外,为了避免未来的危机,任何金融解决方案都应包括一个调整机制,如果决策者不采取行动,该机制将自动恢复平衡。

结论

《2024年受托人报告》证实了近三十年来显而易见的事实,即社会保障面临着相当于GDP 1%的长期资金缺口。修复该系统所需的更改完全在过去其他项目支出波动的范围内。此外,需要在2033年OASI信托基金耗尽之前采取行动,以避免福利急剧削减。美国人支持这个项目;他们的代表应该解决财务问题。

参考文献

博克哈尔特、凯尔和凯伦·罗斯。2024“假设退休工人的替代率。”精算票据编号2024.9。马里兰州巴尔的摩:美国社会保障局。

博克哈尔特、凯尔和克里斯牧师。2023“假设退休工人的替代率。”精算票据编号2023.9。马里兰州巴尔的摩:美国社会保障局。

Burtless、Gary、Anqi Chen、Wenliang Hou和Alicia H.Munnell。2017“投资股票会如何影响社会保障信托基金?”工作文件2016-6。马萨诸塞州Chestnut Hill:波士顿学院退休研究中心。

朱棣文、沙龙和凯尔·博克哈特。2024“1983年以来老年人、遗属和残疾保险(OASDI)长期精算平衡变化的分解。”精算票据编号2024.8。马里兰州巴尔的摩:美国社会保障局。

Clingman、Michael、Kyle Burkhalter和Chris Chaplain。2014-2022.“假设退休工人的替代率。”精算附注9。马里兰州巴尔的摩:美国社会保障管理局。

Liu、Siyan和Laura D.Quinby。2023“哪些因素解释了2015年至2019年残疾保险人数下降?”工作文件2023-7。马萨诸塞州Chestnut Hill:波士顿学院退休研究中心。

国会图书馆。2024“做消费者调查:资源指南。”华盛顿特区。

Munnell、Alicia H.和Michael Wicklein。2023“社会保障应该投资股票吗?” 简要发布23-14. 马萨诸塞州Chestnut Hill:波士顿学院退休研究中心。

经济合作与发展组织(经合组织)。2021“养老金概览”法国巴黎。

美国社会保障局。1983-2024.联邦老年和遗属保险及联邦残疾保险信托基金董事会年度报告。华盛顿特区:美国政府印刷局。

1刘和昆比(2023)。

2 Burtless等人(2017年)。

3蒙内尔和威克林(2023)。

]]>